أصدر اتحاد المصارف العربية دراسة حديثة حول "الركود التضخمي في العالم"، وتتحدث الدراسة عن التضخم المصحوب بالركود الاقتصادي Stagflation ، انخفاض بالنمو، الغلاء وارتفاع الأسعار بسبب اختناق الانتاج وسلاسل الإمداد، (تأثير الحرب الروسية - الأوكرانية والعقوبات واسباب اخرى) ، ضعف الاقتصاد… وما هي إجراءات البنوك المركزية في العالم.

1- احتمالات الركود التضخمي حول العالم

تشهد الاسواق الدولية اليوم تضخماً كبيراً في اسعار الاولية والسلع المُنتَجة على حدّ سواء، لم تشهده منذ أكثر من اربعة عقود. وقد بدأت معالم التضخم تظهرعلى الاقتصاد العالمي بشكل عام اعتباراً من الربع الثالث من عام 2021، إلا أن وتيرته ارتفعت مع اندلاع الأزمة الروسية-الأوكرانية في بداية العام 2022.

وتزامن هذا التضخم مع ركود اقتصادي شديد، ما أدى الى نشوء حالة من عدم اليقين من المرحلة المقبلة مع تخوف مواجهة حالة من "الركود التضخمي"، التي بإمكانها التسبب بضرر فادح لأقوى الاقتصادات العالمية، في حال امتدادها لفترة طويلة. وفي ظل ذلك، تشير توقعات البنك الدولي الصادرة في شهر يونيو/حزيران الماضي، عن تخفيض كبير في توقعات الآفاق المستقبلية للاقتصادات حول العالم، إذ يُتوقع أن يتباطأ النمو العالمي بشكل حاد هذا العام ليصل إلى 2.9%، نزولاً من 5.7% عام 2021. ويعكس ذلك تخفيضاً بنحو الثلث لتوقعات يناير/كانون الثاني 2022 التي قدّرت أن يصل النمو إلى 4.1% خلال العام المذكور. ويعود هذا التخفيض الكبير إلى الارتفاع الحاد في أسعار الطاقة والغذاء، إلى جانب الاضطرابات الحاصلة في سلاسل القيم والإمداد وحركة التجارة الدولية نتيجة للأزمة الروسية-الاوكرانية وما نجم عنها من عقوبات واسعة النطاق على روسيا، بالاضافة الى التدابير التي يجري تنفيذها حالياً من قبل البنوك المركزية حول العالم بهدف كبح التضخم.

ويقارن الاقتصاديين العالميين، بين الظروف الاقتصادية الحالية وتلك التي سادت خلال السبعينيات من القرن الماضي التي شهدت ركوداً تضخمياً.

وبحسب البنك الدولي، تطلب التعافي من الركود التضخمي في تلك الفترة زيادات حادة في أسعار الفائدة في الاقتصادات المتقدمة الرئيسية، الامر الذي لعب دوراً بارزاً في إطلاق سلسلة من الأزمات المالية في الأسواق الناشئة والاقتصادات النامية. وتحديداً، يشبه الوضع الحالي فترة السبعينيات من القرن الماضي في ثلاثة جوانب رئيسية:

(1) الاضطرابات المستمرة في جانب العرض والتي تغذي التضخم، وهي كانت مسبوقة بفترة طويلة من السياسة النقدية التيسيرية للغاية في الاقتصادات المتقدمة الرئيسية.

(2) احتمالات إضعاف النمو.

(3) نقاط الضعف التي تواجهها الأسواق الناشئة والاقتصادات النامية بما خصّ تشديد السياسة النقدية التي ستكون ضرورية لكبح التضخم.

من جهة أخرى، يشير البنك الدولي إلى اختلاف الوضع الحالي عن ازمة السبعينيات في أبعاد متعددة منها:

(1) الدولار قوي اليوم وهو ما يناقض بشكل حاد ضعفه الشديد في السبعينيات.

(2) نسبة الزيادات المسجلة في أسعار السلع الأساسية هي أقل اليوم عما كانت عليه آنذاك.

(3) الميزانيات العمومية للمؤسسات المالية الكبرى قوية بشكل عام

(4) وهو الأهم، فعلى العكس من سبعينيات القرن الماضي، لدى البنوك المركزية في الاقتصادات المتقدمة والعديد من الاقتصادات النامية الآن تفويضات واضحة لاستقرار الأسعار، كما أنها أثبتت قدرتها على تحقيق أهداف التضخم الخاصة بها على مدى العقود الثلاثة الماضية.

2- نمو إجمالي الناتج المحلي الإجمالي ونسب التضخم حول العالم

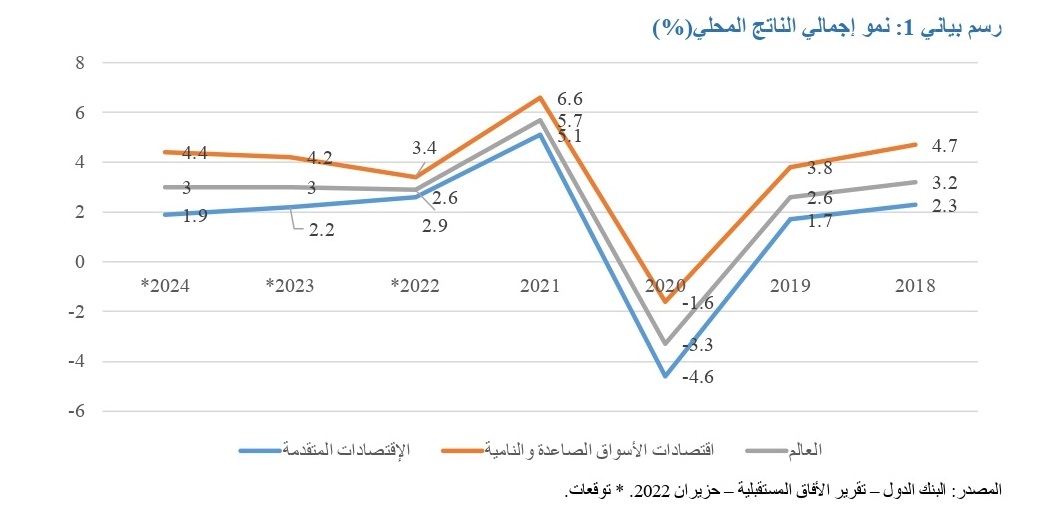

في ظل الأجواء السياسية والامنية والاقتصادية العالمية المتوترة، توقّع البنك الدولي أن تزداد حدة تباطؤ النمو في الاقتصادات المتقدمة من 5.1% في عام 2021 إلى 2.6% في عام 2022، وأن يزداد تراجع النمو ليصل إلى 2.2% في عام 2023، الامر الذي يعكس إلى حد كبير مواصلة تقليص حزم الدعم التي وفرتها سياسة المالية العامة والسياسية النقدية خلال فترة جائحة كورونا.

وبالنسبة لاقتصادات الأسواق الصاعدة والاقتصادات النامية، من المتوقع أن ينخفض النمومن 6.6% في عام 2021 إلى 3.4% في عام 2022. فبحسب البنك الدولي، لن تؤدي التداعيات السلبية للأزمة الروسية-الأوكرانية إلى تحييد أي انتعاش قريب الأجل تشهده بعض البلدان المصدرة للسلع الأولية من ارتفاع أسعار الطاقة فحسب، بل ستفوقه أيضاً. وقد جرى تعديل تقديرات النمو لعام 2022 بخفضها بنحو 70% لاقتصادات الأسواق الصاعدة والاقتصادات النامية، حيث يشمل ذلك أغلب البلدان المستوردة للسلع الأولية، علاوة على 80% من البلدان منخفضة الدخل.

أما على صعيد دول الشرق الوسط وشمال أفريقيا، فقد كانت اقتصادات المنطقة تعاني في بداية عام 2022 من خسائر في معدلات النمو ناجمة عن امتداد جائحة كورونا.

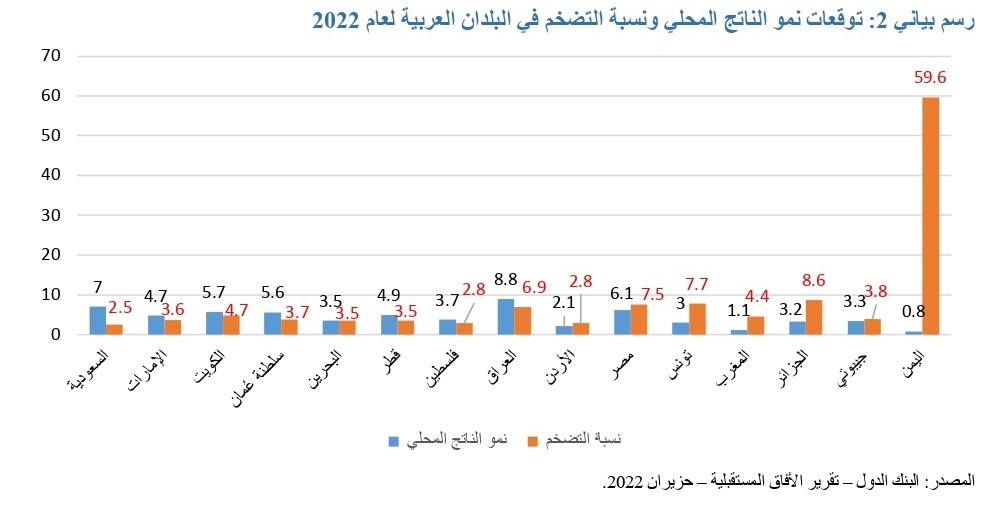

وزادت الأزمة الروسية - الأوكرانية الوضع سوءاً بالرغم من تباين آثارها الإقتصادية على دول المنطقة، وذلك مع تحقيق البلدان المصدرة للنفط انتعاشاً ملحوظاً، وتلقي البلدان المستوردة له صدمة مزدوجة بسبب ارتفاع أسعار الغذاء والوقود معاً. وفي ظل ذلك، وبحسب البنك الدولي، من المتوقع أن يتسارع معدل النمو الإجمالي لمنطقة الشرق الأوسط وشمال أفريقيا إلى 5.3% في 2022 قبل أن يتراجع إلى 3.6% في 2023. ومن ضمن مجموعة دول الشرق الاوسط وشمال افريقيا، من المتوقع ان تسجل الدول العربية نسب نمو وتضخم كما هو مبيّن في الرسم البياني رقم 2.

وبشكل إجمالي، أدى ارتفاع اسعار النفط وزيادة الإنتاج في الحفاظ على تحقيق انتعاش قوي في النمو لبلدان المنطقة المصدرة للنفط، قابله ارتفاع جزئي في أسعار السلع الغذائية.

مع الاشارة هنا الى ارتفع الإنتاج اليومي من النفط في دول مجلس التعاون الخليجي بنحو 3 ملايين برميل عما كان عليه عام 2021. وبحسب توقعات البنك الدولي، سوف يسجل العراق أعلى نسبة نمو، حيث من المتوقع أن يصل نمو إجمالي الناتج المحلي فيه الى 8.8% عام 2022 مدفوعاً بالانتعاش في قطاع النفط مع الإلغاء التدريجي للقیود على الإنتاج التي قررتها أوبك.

3- إجراءات البنوك المركزية للحد من مخاطر التضخم

عند ارتفاع معدلات التضخم، تلجأ المصارف المركزية الى أدوات مختلفة لكبح ارتفاع معدلات التضخم، ومن اهم هذه الأدوات هي أسعار الفائدة، إذ تميل معدلات التضخم والفائدة إلى التحرك في نفس الاتجاه. وتغيير أسعار الفائدة هي الأداة الأساسية التي يستخدمها الاحتياطي الفيدرالي الأميركي تحديداً لإدارة التضخم، وهو ما يؤدي تلقائياً بمصارف مركزية حول العالم (في دول متقدمة ونامية على حدّ سواء) الى اعتماد الأداة نفسها كل في بلده.

وعندما يستجيب الاحتياطي الفيدرالي لمخاطر التضخم المرتفعة عبر رفع سعر الفائدة على "الأموال الفيدرالية" (Federal funds)، فإنه يزيد من مستوى الاحتياطيات الخالية من المخاطر في النظام المالي الاميركي، الأمر الذي يحدّ في المقابل من المعروض النقدي المتاح لشراء أصول ذات مخاطر عالية (أسهم، سندات شركات..). في المقابل، عندما يقوم الاحتياطي الفدرالي بخفض سعر الفائدة، فإنه يزيد من المعروض النقدي المتاح لشراء أصول خطرة. ويشير ارتفاع أسعار الفائدة إلى احتمال استمرار البنك المركزي في تشديد السياسة النقدية، ما يخفف من توقعات التضخم.

وبعد توقع وصول معدلات التضخم في الولايات المتحدة وحول العالم الى مستويات عالية جداً، تحرك الاحتياطي الفدرالي والمصارف المركزية العالمية – وإن كان بسرعات متفاوتة – نحو التحول من "التيسير النقدي" (Quantitative easing) الذي تم اعتماده كأساس خلال السنوات العشر الماضية، إلى "تشديد نقدي" (Quantitative tightening) يسمح بكبح التضخم الجامح والحفاظ على السيولة داخل النظم المصرفية. وكان بنك إنجلترا (البنك المركزي البريطاني) سباقاً في هذه الخطوة، حيث رفع سعر الفائدة من 0.1% إلى 0.25% في ديسمبر 2021، ثم إلى 0.5% في فبراير، ثم مجدداً إلى 0.75% في مارس، قبل أن يرفعها مؤخراً في مايو إلى 1%، وهو أعلى مستوى منذ 2009. وقد قام بنك انجلترا بهذه الزيادات بعدما وصل التضخم في بريطانيا إلى أعلى مستوى له في 30 عاماً، عند حدود 7%، خلال شهر مارس 2021. وفي شهر مارس/أذار أقر مجلس الاحتياطي الفيدرالي رفع معدلات الفائدة على الأموال الفيدرالية ربع نقطة مئوية لتصبح 0.5%. وضمن الإطار نفسه، وخلال افتتاح المنتدى السنوي للبنك المركزي الأوروبي في البرتغال، أعلنت رئيسة البنك المركزي الأوروبي أن الهدف النهائي للبنك هو إعادة التضخم إلى مستوى قريب من 2%، فيما بلغ ذروته في مايو/أيار 2022 ليزيد عن 8% في منطقة اليورو، والذي يمكن أن يزيد بشكل إضافي بحسب التطورات المتسارعة. ويتجه البنك المركزي الأوروبي الى رفع نسب الفائدة للمرة الأولى منذ 11 عاماً، بمجرد إنهاء مشترياته من الديون في أسواق دول اليورو. ولكنه يواجه في المقابل معضلة أن رفع معدلات الفائدة بشكل سريع جداً يمكن أن يغرق منطقة اليورو في الركود خصوصاً وأنه سبق أن خفض توقعاته للنمو للسنتين المقبلتين.

ولم تقتصر الزيادات في أسعار الفوائد على المصارف المركزية الكبرى، بل ان العديد من مصارف الدول الصاعدة والنامية قد لحقت بها، وعلى رأسها المصارف المركزية الخليجية. فقد قرر المصرف المركزي السعودي، رفع معدل اتفاقيات إعادة الشراء (الريبو) بمقدار 0.5% من 1.75 إلى 2.25%. أما في الإمارات، فقد رفع البنك المركزي الإماراتي سعر الفائدة الأساسي بمقدار 75 نقطة أساس. وفي قطر، أقر المصرف المركزي رفع سعر فائدة المصرف للإيداع بمقدار 75 نقطة أساس ليصبح 2.25%، كما رفع سعر فائدة الإقراض من المصرف بمقدار 50 نقطة أساس ليصبح 3.25%، وكذلك رفع سعر إعادة الشراء (الريبو) بمقدار 75 نقطة أساس ليصبح 2.50%. كما رفع مصرف البحرين المركزي سعر الإيداع لودائع الليلة الواحدة 75 نقطة أساس إلى 2.25%. وقرر بنك الكويت المركزي رفع سعر الخصم بواقع ربع نقطة مئوية إلى 2.25%. وكان مصر والأردن قد رفعا معدلات الفائدة ثلاث مرات خلال عام 2022 بزيادة 3% في مصر و1.25% في الأردن. أما تونس فقد رفعت معدل الفائدة بمقدار 0.75%.

4- الحلول المقترحة للحد من التضخم

يتوقع كل من البنك الدولي وصندوق النقد الدولي أن ينخفض معدل التضخم العالمي العام المقبل، لكن من المرجح أن يظل اعلى من معدلات التضخم المستهدفة في العديد من الاقتصادات حول العالم. وإذا ظل التضخم مرتفعاً، فإن تكرار القرارات التي تم اتخاذها خلال فترة الركود التضخمي السابق يمكن أن يتحول إلى انكماش عالمي حاد، يُضاف إلى الأزمات المالية الحالية التي تواجهه بعض الأسواق الناشئة والاقتصادات النامية. وعليه، يتطلب تخفيض مخاطر الركود التضخمي اتخاذ تدابير قاسية من جانب واضعي السياسات حول العالم. وفي هذ المجال، أوصى البنك الدولي بما يلي:

- مجابهة الارتفاع الكبير في أسعار النفط والغذاء وتعزيز إمداد السلع الأولية الرئيسية للغذاء والطاقة.

- دعم شبكات الأمان الاجتماعي وتجنب فرض القيود على الصادرات والواردات التي تتسبب في تضخيم زيادات الأسعار.

- تكثيف الجهود الدولية لتخفيف أعباء الدين، فقد كانت المخاطر المتعلقة بالديون قاسية على البلدان منخفضة الدخل حتى في الفترة التي سبقت جائحة كورونا. ومع امتداد مستويات المديونية المرتفعة إلى البلدان متوسطة الدخل، ستتنامى المخاطر التي تواجه الاقتصاد العالمي في ظل غياب جهود التخفيف السريع والشامل والكبير لأعباء الدين.

من جهته، دعا صندوق النقد الدولي الى حل مشكلات سوق العمل، عبر رفع قيود الجائحة وتحفيز المنشآت على زيادة الأجور، والعمل في الوقت نفسه على معالجة نقاط الضعف في سلاسل الإمداد، وضرورة استجابة البنوك المركزية عبر اتخاذ إجراءات مكافحة التضخم. كما طالب المنتدى الاقتصادي العالمي باعتماد إجراءات إصلاحية تسهم في خفض التضخم، كالضغط على الشركات لعدم المضاربة وتكديس السلع، وتسهيل الأعمال للمنتجين، وإبقاء الممرات التجارية مفتوحة.

بناءً على ما تقدم، يعتمد توقف الركود التضخمي الحالي على عاملين أساسيين. أولاً، التفاعل بين استمرار ضيق الأوضاع في أسواق العمل واختناقات سلاسل الإمداد وطبيعة استجابة البنوك المركزية لمعدلات التضخم المرتفعة من خلال رفع الفائدة الذي اعتمدته كسلاح اساسي في مواجهة التضخم. وثانياً، مدة الأزمة الروسية-الأوكرانية وتداعياتها على أسعار الطاقة وامدادات الغذاء والنمو العالمي. مع الاشارة أخيراً الى انه بحسب التجارب السابقة، لن تستمر هذه الطفرة التضخمية لأكثر من عامين، ولكن هذا التقييم قد يخطئ اذا نشأت أزمات غير متوقعة.