كانت أبرز الأحداث هذا الأسبوع هي صدور محضري اجتماع شهر مارس لكل من مجلس الاحتياطي الفيدرالي والبنك المركزي الأوروبي. كان أبرز ما في المحضر هي التفاصيل الخاصة بـالتشديد الكمي والتي أظهرت أن تقليص الميزانية العمومية قد يبدأ في شهر مايو. وبخلاف ذلك، جاء محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة كما كان متوقعًا، ليؤكد على موقف بنك الاحتياطي الفيدرالي الذي يتجه نحو تشديد السياسة النقدية، بينما يظهر ارتفاعًا محتملًا للفائدة بمقدار 50 نقطة أساس في بعض اجتماعات هذا العام.

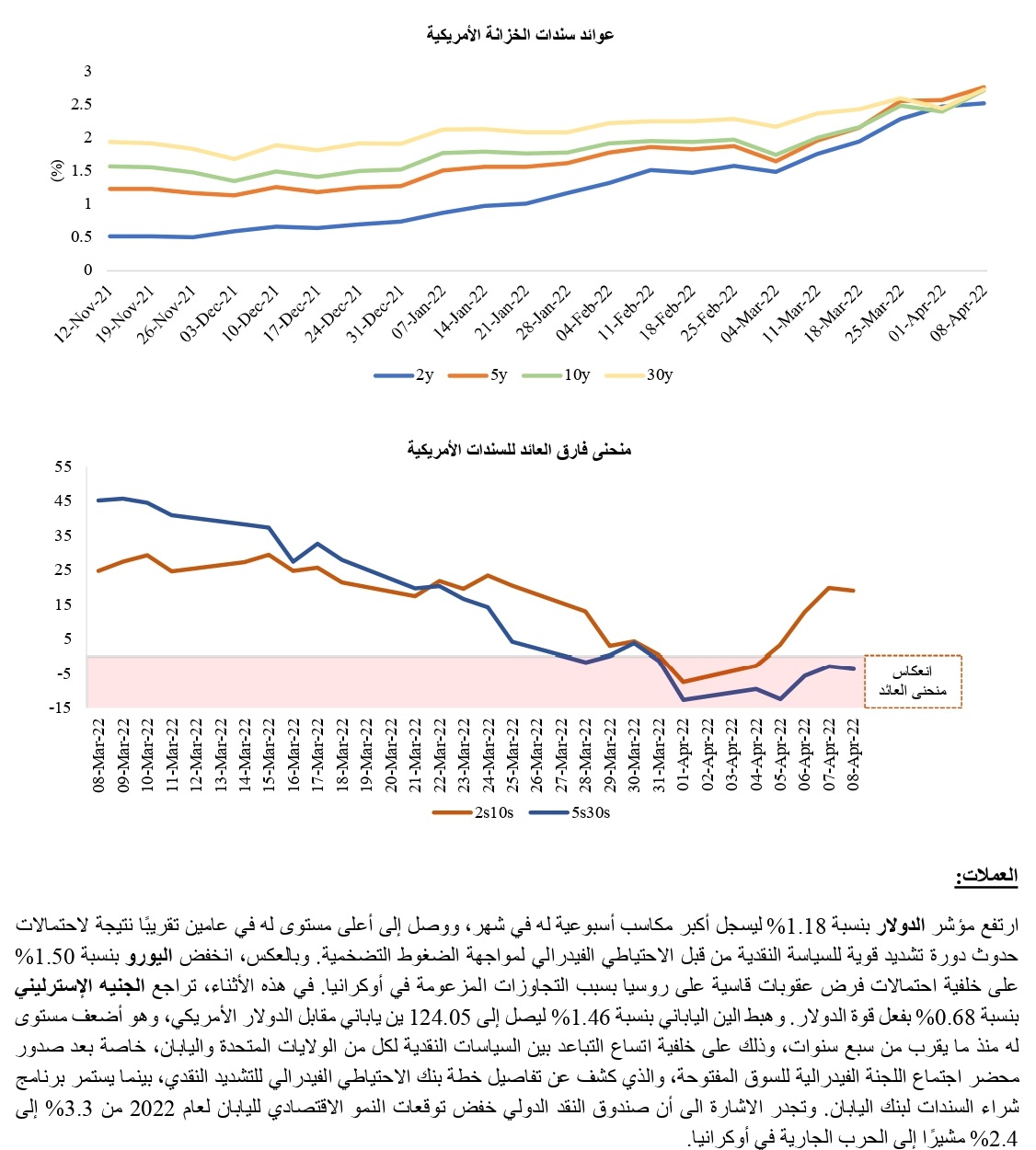

كان المستثمرون يقومون أيضًا بتقييم تعليقات عدد من أعضاء مجلس الاحتياطي الفيدرالي، حيث أكدوا على الحاجة إلى مسار أكثر تشديدًا للسياسة النقدية خلال هذا العام بينما طمأن آخرون الأسواق بأن الاحتياطي الفيدرالي سيكون حذرًا في رفعه لسعر الفائدة، بما يضمن عدم تعرض معدلات النمو للخطر. ارتفعت عوائد سندات الخزانة الأمريكية بينما ظل منحنى فارق العائد بين السندات أجل 30 عاما و5 أعوام مقلوبًا، وارتفع الدولار وأغلقت مؤشرات الأسهم الأمريكية على انخفاض. في هذه الأثناء.

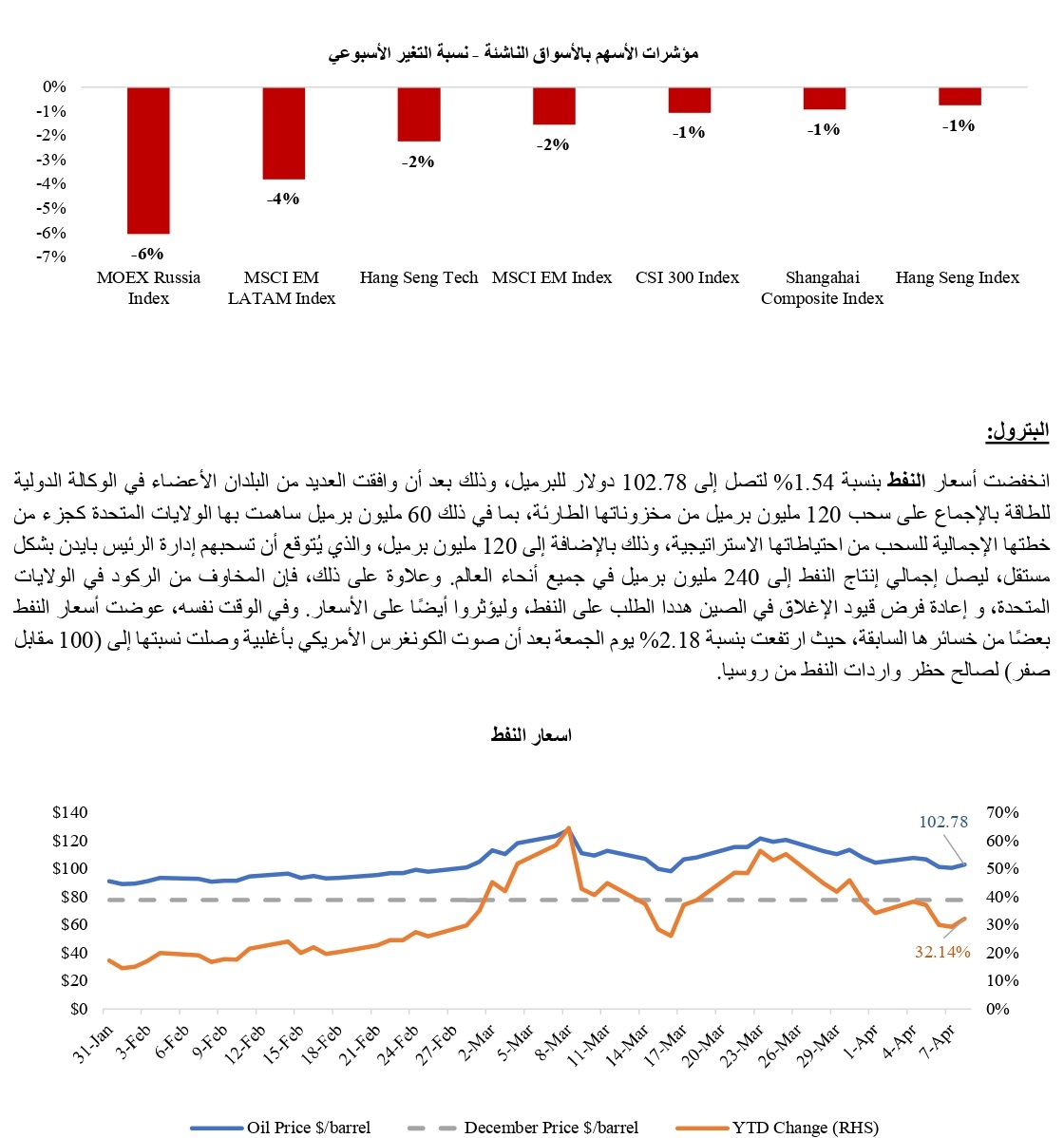

أظهر محضر اجتماع البنك المركزي الأوروبي ميلًا نحو تشديد سياسته النقدية مع دفع العديد من الأعضاء لإنهاء برنامج شراء السندات بحلول يونيو، ثم يعقبه تشديد للسياسة النقدية، بينما حذر آخرون من حالة عدم اليقين التي سببتها الحرب. أما بالنسبة للحرب الروسية الأوكرانية، فقد اشتدت الهجمات الروسية في المنطقة الشرقية من أوكرانيا فيما واصلت الولايات المتحدة وحلفاؤها تشديد عقوباتهم على روسيا، حيث حظرت الولايات المتحدة واردات النفط وحظر الاتحاد الأوروبي واردات الفحم. وعلى الرغم من ذلك، تمكن النفط من الإغلاق منخفضًا على خلفية الأخبار التي تفيد بأن وكالة الطاقة الدولية والولايات المتحدة ستزيدان من معدلات انتاج النفط العالمية بمقدار 240 مليون برميل.