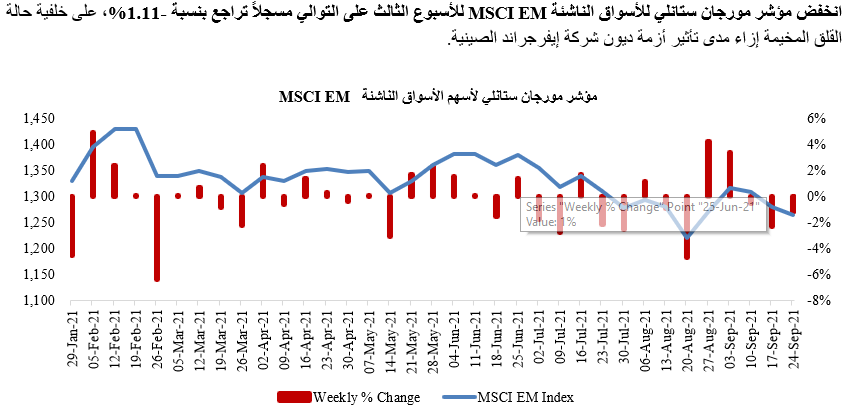

بدأت الأسواق تداولات الأسبوع بابتعاد المستثمرين عن المخاطر، حيث أدت المخاوف بشأن مشاكل ديون إيفرجراند الى زعزعة استقرار الأسواق. بالنسبة لاجتماع اللجنة الفيدرالية للسوق المفتوحة، لم تكن هناك مفاجآت كبيرة في السوق، حتى مع تحديث المخطط النقطي الذي أظهر ميلًا طفيفًا نحو تشديد السياسة النقدية أسرع من التوقعات السابقه.

وكما هو متوقع، أكد البيان والمؤتمر الصحفي لرئيس بنك الاحتياطي الفيدرالي، جيروم باول، أن الخفض التدريجي لبرنامج الاحتياطي الفيدرالي لشراء السندات سيبدأ قريبًا، لكن باول فاجأ الأسواق إلى حد ما عندما صرح بأن الخفض التدريجي قد ينتهي بحلول منتصف عام 2022، مما يشير إلى وتيرة أسرع مما كانت تتوقعه الأسواق. كان الأسبوع أيضًا مليئاً بالاحداث فيما يتعلق باجتماعات السياسة النقدية على مستوى كل من الأسواق المتقدمة والناشئة، مع قيام النرويج برفع أسعار الفائدة، وقدمت تركيا خفضًا غير متوقع لسعر الفائدة، الى جانب اجتماع السياسة النقدية لبنك إنجلترا والذي يُنظر الى نتائجه على أنها تميل الى تشديد السياسة النقدية.

وشهدت أسواق الأسهم ارتدادًا في منتصف الأسبوع حيث كانت نتائج اجتماع اللجنة الفيدرالية للسوق المفتوحة تتوافق إلى حد ما مع توقعات السوق بينما دفع اتجاه البنوك المركزية الرئيسية نحو تشديد السياسة النقدية بالعوائد إلى الأعلى.

تحركات الأسواق

سوق السندات:

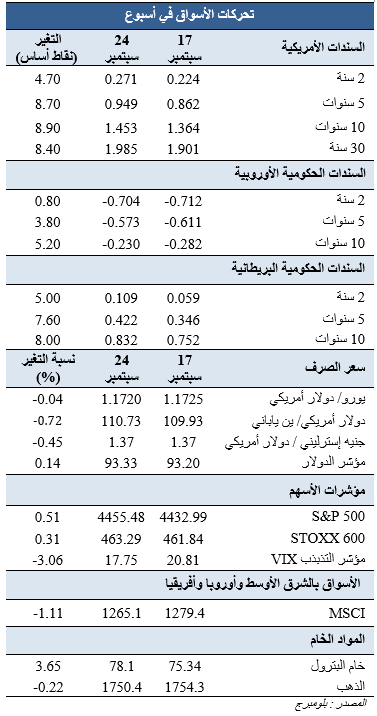

حققت سندات الخزانة الأمريكية مكاسب في بداية الأسبوع على خلفية المخاوف المتزايدة بشأن تخلف ثاني أكبر مطور عقاري صيني ايفرجراند عن سداد مديونياته، في الوقت الذي كانت الأسواق تنتظر فيه نتائج اللجنة الفيدرالية للسوق المفتوحة. ومع ذلك، خسرت سندات الخزانة في وقت لاحق من الأسبوع، لتنهيه بارتفاع العوائد على مستوى جميع الآجال. و جاءت هذه الخسائر بعد اشارة بنك الاحتياطي الفيدرالي الى قرب موعد بداية خفض مشترياته من السندات والتحديث الذي تم نشره للمخطط النقطي والذي بدأ يظهر ميلاً قليلاً باتجاه تشديد السياسة النقدية، فضلاً عن اشارة البنوك المركزية بالأسواق المتقدمة الى انها ستتجه الى تشديد السياسة النقدية مثل بنك النرويج وبنك انجلترا.

والجدير بالذكر، إلى أن عائدات سندات الخزانة طويلة الأجل شهدت ارتفاعًا كبيرًا يوم الخميس، على خلفية اشارة البنوك المركزية بالأسواق المتقدمة الى تشديد السياسة النقدية. تعدت السندات لأجل 10 سنوات مستوى الـ 1.40% للمرة الأولى منذ منتصف يوليو حيث ارتفعت بمقدار 12.90 نقطة أساس، وهو أكبر ارتفاع يومي منذ 25 فبراير2021. وفي الوقت نفسه، تعدت سندات الخزانة لأجل 30 عامًا مستوى 1.90% بعد أن سجلت ارتفاعا يبلغ 13.20 نقطة أساس في يوم واحد، وهي أكبر زيادة يومية منذ بداية الوباء.

العملات:

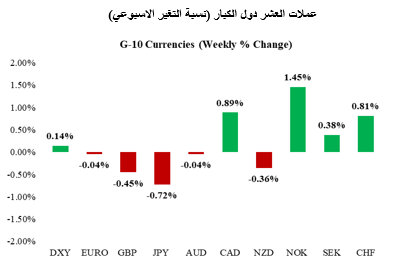

أنهى مؤشر الدولار تداولات هذا الأسبوع على ارتفاع (+0.14%) بسبب زيادة الطلب على استثمارات الملاذ الآمن في بداية هذا الأسبوع، وسط عزوف المستثمرين في جميع أنحاء العالم عن المخاطرة بسبب حالة القلق الناتجة عن انهيار قطاع العقارات الصيني والتأثير المحتمل على النظام المالي والنمو الاقتصادي. ومع ذلك، في وقت لاحق من هذا الأسبوع، تفاوت أداء المؤشر، حيث تداول الدولار في غالبية الأيام باتجاه عرضي قبل صدور نتائج اجتماع اللجنة الفيدرالية للسوق المفتوحة، ومن ثم ارتفع المؤشر مرة أخرى بعد الاجتماع، حيث أدت تعليقات باول - والتي تميل إلى تشديد السياسة النقدية - بشأن الجدول الزمني لبدء الاحتياطي الفيدرالي في الخفض التدريجي لبرنامج شراء الأصول، إلى رفع العملة. وشهد مؤشر اليورو تغيرًا طفيفًا (-0.04%) مع تأرجحه بين المكاسب والخسائر، لينهي تداولات هذا الأسبوع عند مستوى 1.17 امام الدولار. وبالمثل، أنهى الجنيه الإسترليني تداولات هذا الأسبوع على انخفاض يبلغ -0.45% بسبب ارتفاع الدولار، على الرغم من موقف بنك إنجلترا الذي يميل إلى تشديد السياسة النقدية.

انخفض الذهب بنسبة 0.22% بسبب قوة الدولار. ويتداول الذهب الآن عند مستوى 1750 دولار للأونصة.

أسواق الأسهم:

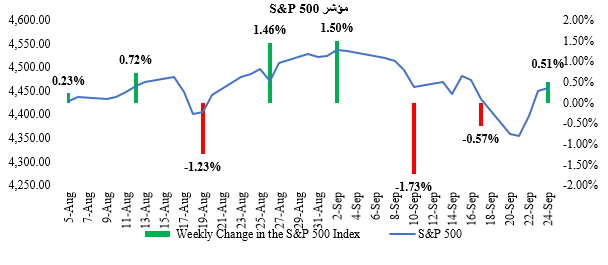

سجلت الأسهم الأمريكية مكاسب بقياس أسبوعي، على الرغم من أنها شهدت واحدة من أسوأ جلسات التداول في بداية هذا الأسبوع، حيث تعرضت الأسواق المالية لموجات بيع مكثفة مدفوعة بحالة القلق الناتجة عن أزمة ديون شركة إيفرجراند الصينية. وتمكنت المؤشرات الرئيسية من إنهاء تداولات هذا الأسبوع على ارتفاع، بعدما هدأت حالة القلق العالمية حيال أزمة شركة إيفرجراند في منتصف هذا الأسبوع، وبعدما جاءت نتيجة اجتماع اللجنة الفيدرالية للسوق المفتوحة في الغالب متماشية مع توقعات السوق. وحقق مؤشر ستاندرد آند بورز S&P 500 مكاسب بنسبة 0.51%، لكنه لا يزال أقل بحوالي 1.80٪% عن مستوياته القياسية المسجلة، والتي وصل إليها في 2 سبتمبر. وأنهى مؤشر ناسداك المركب للأسهم التكنولوجية الكبرى Nasdaq تداولات هذا الأسبوع دون تغيير، حيث عوضت مكاسب منتصف ونهاية هذا الأسبوع تقريبًا الخسائر التي شهدها المؤشر في بداية الأسبوع. من الجدير بالذكر أن قطاع التكنولوجيا قد شهد تراجعًا مدفوعًا بقرار الصين الذي ينص على حظر تداول العملات المشفرة.

وحقق مؤشر داو جونز الصناعي Dow Jones index مكاسب، ليتفوق المؤشر في أدائه على المؤشرات الرئيسية الأخرى، حيث ارتفع بنسبة 0.62%، على رغم من الانخفاض الحاد لأسهم شركة نايك، أحد الأسهم القيادية، حيث استمرت اضطرابات سلسلة التوريد الناجمة عن وباء فيروس كورونا في التأثير على عملاق الأحذية الرياضية. وارتفع مستوى التقلبات طبقًا لقراءات مؤشر VIX لقياس تقلبات الأسواق بشكل كبير في مطلع هذا الأسبوع، مدفوعًا بأزمة ديون شركة إيفرجراند، وانتشار متحور دلتا، والمخاوف بشأن تقييمات الشركات، وحالة عدم اليقين المخيمة حول نتائج اجتماع اللجنة الفيدرالية للسوق المفتوحة ببنك الاحتياطي الفيدرالي، ولكن انخفض مستوى التقلبات في وقت لاحق من هذا الأسبوع بعدما هدأت حالة القلق حيال أزمة شركة إيفرجراند الصينية، وبعدما جاءت نتيجة الاجتماع تتماشى في غالبيتها مع توقعات السوق. أنهى مؤشر VIX تداولات الأسبوع عند 17.75 نقطة بعد أن ارتفع بمقدار 28.74 نقطة في جلسة الاثنين. تتبع مؤشر STOXX 600 اتجاه نظرائه في الولايات المتحدة، حيث ارتفع بنسبة +0.30%، على الرغم من تضاؤل بعضًا من مكاسبه خلال نهاية الأسبوع قبل الانتخابات الألمانية.

البترول:

ارتفعت أسعار النفط بنسبة 3.65% في أسبوع تداول اتسم بالتقلبات، حيث انخفضت الأسعار في بداية الأسبوع مع تراجع مستوى الرغبة في المخاطرة بشكل كبير وارتفاع الدولار. ومع ذلك، انقلبت الخسائر في وقت لاحق، حيث سجلت السلعة مكاسب قوية للغاية بعد ان ارتفعت إلى أعلى مستوياتها في حوالي ثلاث سنوات (استقرت عند 78.10 دولارًا أمريكيًا للبرميل) نتيجة توقف بعض مواقع الانتاج. أظهر تقرير إدارة معلومات الطاقة الأمريكية (EIA) أن مخزونات الخام الأمريكية تراجعت الأسبوع الماضي بمقدار 3.5 مليون برميل لتصبح 414 مليون برميل، وهو أدنى مستوى منذ أكتوبر 2018. وبدأ السحب من المخزون مع استمرار معوقات الإنتاج في خليج المكسيك بعد التعرض لإعصارين.

ثانياً: السوق المحلى

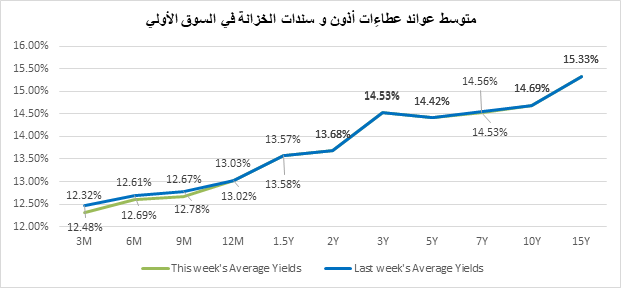

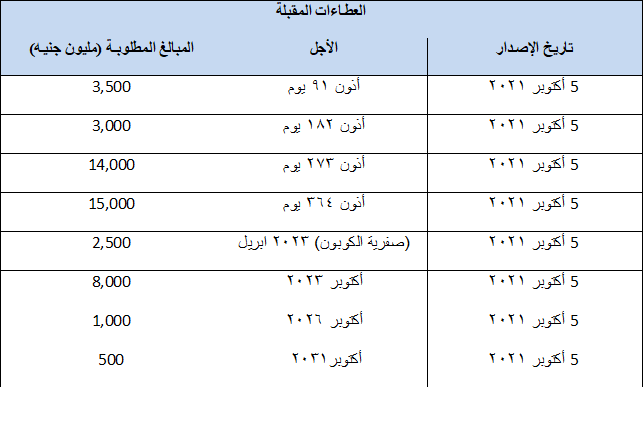

الأوراق المالية الحكومية:

سوق الأوراق المالية:

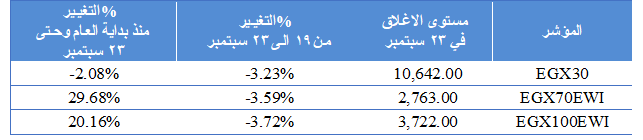

التغير في مؤشرات البورصة الرئيسية