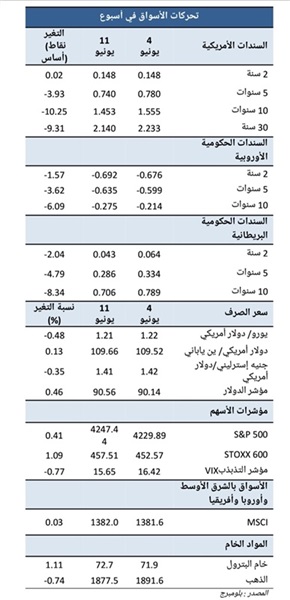

1- سوق السندات:

حققت أسواق سندات الخزانة الأمريكية مكاسب

للأسبوع الرابع على التوالي، وشهدت عوائد سندات الخزانة ذات أجل 10 سنوات أكبر خسارة

أسبوعية منذ يونيو 2020. وكانت توقعات التضخم تميل نحو الاتجاه الهبوطي خلال الأسبوع،

بعد أن هدأت مخاوف التضخم، رغم ارتفاع بيانات مؤشر أسعار المستهلك بشكل أعلى من المتوقع.

وأظهر بيان مؤشر أسعار المستهلكين أن هذه القفزة نتجت عن انخفاض قاعدة المقارنة، كما

أنها جاءت مدفوعة بشكل كبير بالبنود المرتبطة بإعادة فتح الاقتصاد والعوامل المؤقتة

المتوقعة مثل أسعار السيارات وأسعار تذاكر الطيران وأسعار السيارات المستعملة.

ولقد مكنت هذه البيانات قيام المشاركين

في الأسواق بالتحقق من صحة وجهة نظر البنك الاحتياطي الفيدرالي القائل إن ارتفاع التضخم

مرتبط بعوامل مؤقتة، وأن السياسة النقدية التيسيرية للغاية ستستمر لفترة.

وشهدت أسواق السندات تغطية مراكزها المكشوفة

بعد انخفاض عوائد سندات الخزانة لأجل 10 سنوات إلى ما دون المستوى الرئيسي البالغ

1.5%. علاوة على ذلك، يعتقد المحللون أن السيولة الزائدة في الأسواق دفعت المستثمرين

لشراء سندات الخزانة وساهمت في المكاسب الأخيرة.

وبالنسبة لسوق النقد، ارتفع الطلب على

أسعار تمويل إعادة الشراء العكسي للاحتياطي الفيدرالي الأمريكي إلى أكثر من نصف تريليون

دولار أمريكي الأسبوع الماضي لتصل إلى أعلى مستوياتها على الإطلاق، وتزيد من الضغط

على أسعار الفائدة قصيرة الأجل.

ويُعد الطلب المتزايد على تسهيلات إعادة

الشراء العكسي الذي يضع معدل فائدة الإقراض عند 0% علامة على زيادة السيولة وسط استمرار

عمليات شراء الأصول التي يقوم بها بنك الاحتياطي الفيدرالي، وكذلك خفض وزارة الخزانة

الأمريكية لرصيدها في الحساب العام للخزانة (TGA) قبل انتهاء

تعليق سقف الديون في نهاية يوليو.

ومع الاستخدام القياسي وغير المسبوق لتسهيلات

الاحتياطي الفيدرالي المتمثل في اتفاقية إعادة الشراء العكسي، يترقب مستثمرو سوق المال

اجتماع مجلس الاحتياطي الفيدرالي هذا الأسبوع لمعرفة ما إذا كانوا سيرفعون سعر إعادة

الشراء أو سعر الفائدة على الاحتياطيات الزائدة (IOER).

2- العملات:

هدأت حركة مؤشر الدولار في بداية الأسبوع

ترقبًا لبيانات تقرير الوظائف الأمريكية ومؤشر أسعار المستهلكين يوم الخميس، في الوقت

الذي يتتبع أيضًا المؤشر تحركات عوائد السندات الأمريكية.

كان رد فعل الدولار خافتًا في البداية

على البيانات الأقوى من المتوقع، ولكن سجل ارتفاعا في تعاملات يوم الجمعة بسبب الارتفاع

الطفيف في عوائد سندات الخزانة. انخفض اليورو بنسبة -0.48% وتجاهل المستثمرون رفع البنك

المركزي الأوروبي لتوقعات التضخم والنمو لديه حيث أعاد البنك المركزي الأوروبي تأكيد

التزامه بحزم التحفيز. انخفض الجنيه الإسترليني بنسبة -0.35% بعد زيادة المخاوف من

تأجيل إعادة فتح البلاد بسبب الانتشار السريع لتحور فيروس كورونا المسمى "دلتا"

في المملكة المتحدة.

وتعرضت العملة لضغط اضافي بعد أن عادت

التوترات بين الاتحاد الأوروبي والمملكة المتحدة حول حركة البضائع عبر أيرلندا الشمالية.

تراجعت أسعار الذهب بنسبة -0.74%، منهية الأسبوع تحت مستوى الـ 1900 دولار للأونصة

مرة أخرى، بعد الارتفاع الأخير للدولار يوم الجمعة وسجلت غالبية الخسائر في آخر يوم

تداول.

3- أسواق الأسهم:

استفادت الأسهم العالمية من ارتفاع مؤشرات

أسعار المستهلكين الصادرة يوم الخميس، مع تركيز الأسواق على السبب الكامن وراء ارتفاع

التضخم. تسبب هذا في قبول واسع لسيناريو التضخم المؤقت، ونتيجة لذلك شهدت أسواق الأسهم

العالمية انتعاشًا طفيفًا على مستوى العالم، مدفوعة بوول ستريت وانخفاض عوائد سندات

الخزانة الأمريكية.

ارتفع مؤشر ستاندرد آند بورز S&P 500 بنسبة 0.41% ليسجل بذلك رقمًا قياسيًا جديدًا في نهاية الأسبوع عند

4247.44 نقطة، وعلى نحو مشابه، ارتفع مؤشر ناسداك المركب Nasdaq Composite لكبرى

الشركات التكنولوجية بنسبة 1.85%.

من ناحية أخرى، انخفض داو جونز الصناعي Dow Jones بنسبة 0.80% متأثرًا بشكل كبير ببيانات النتائج المالية. وتراجع مؤشر VIX لقياس توقعات تذبذب الأسواق بمقدار 0.77 نقطة، مسجلًا أدنى مستوى له في

أكثر من عام. بينما صعد مؤشر STOXX 600 بنسبة 1.09% نتيجة لقيام البنك المركزي الأوروبي برفع توقعات التضخم والنمو،

إلى جانب الابقاء على سياسة البنك التيسيرية، والاستمرار في عمليات شراء الأصول، فضلًا

عن الارتفاع العام في الأسهم الأمريكية.

سجل مؤشر مورجان ستانلي لأسهم الأسواق

الناشئة MSCI EM stocks ارتفاعا طفيفا مدعومًا بارتفاع الأسهم الإندونيسية، مثلما حدث آخر مرة

في شهر مارس الماضي.

4- البترول:

واصلت أسعار النفط صعودها، حيث ارتفعت

للأسبوع الثالث على التوالي، بعد أن أشار تقرير صناعي إلى انخفاض جديد في مخزونات الخام

الأمريكية، مما عزز التفاؤل بشأن توقعات انتعاش الطلب.

أفاد معهد البترول الأمريكي أن مخزونات

الخام تراجعت بمقدار 2.11 مليون برميل الأسبوع الماضي. بالإضافة إلى ذلك، أفادت بلومبيرج

أن سوق خام البترول بمنطقة الشرق الأوسط بدأ في الارتفاع أيضًا، مما يزيد من التوقعات

الإيجابية.

علاوة على ذلك، كان الانتعاش القوي في

النفط جاء مدعومًا بتعافي الطلب في الولايات المتحدة والصين وأوروبا، بالإضافة إلى

العلامات التي تدل على أن عودة ظهور الفيروس في آسيا قد تكون في تراجع.