خلال الأسبوع، ساعدت تصريحات المتحدثينن من بنك الاحتياطي الفيدرالي حول الإبقاء على سياسة نقدية تيسيرية في الفترة القادمة على تهدئة المخاوف بشأن التضخم نسبيًا في الأسواق، وبالفغل تراجعت هذه التوترات على الرغم من ورود بيانات عن معدلات الانفاق على الاستهلاك الشخصي والتي جاءت أعلى من المتوقع.

تحركات الأسواق.. سوق السندات:

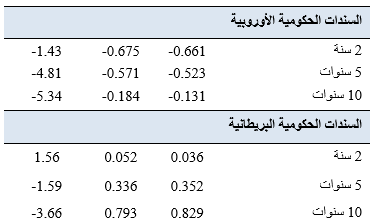

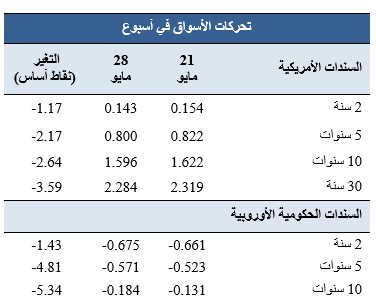

ارتفعت أسعار سندات الخزانة الأمريكية هذا الأسبوع، على خلفية المزادات القوية بالإضافة إلى تصريحات المتحدثين ببنك الاحتياطي الفيدرالي والتي تؤكد الابقاء على سياسة نقدية تيسيرية، كما استمروا في طمأنة الأسواق بشأن مخاوف التضخم. وجاء صعود سندات الخزانة على الرغم من ارتفاع معدلات الانفاق على الاستهلاك الشخصي حيث تجاهلتها غالبية الأسواق.

العملات..

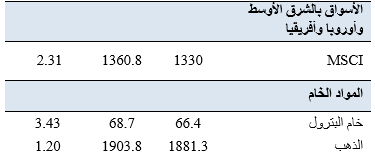

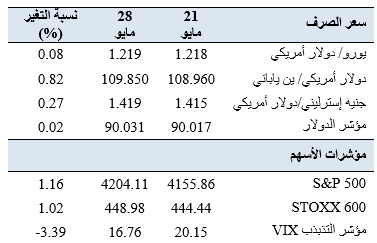

لم يتغير مؤشر الدولار تقريبًا خلال هذا الأسبوع وذلك بعد تأرجح أسعار العملة ما بين الصعود والهبوط، حيث دفعت تصريحات مسئولي البنك الاحتياطي الفيدرالي الأمريكي التي تميل إلى تثبيت سعر الفائدة بالمؤشر إلى الهبوط، بينما دعمت البيانات الاقتصادية القوية الواردة والتوقعات بحدوث المزيد من النمو صعود المؤشر. في هذه الأثناء، لم يتغير مؤشر اليورو تقريبًا هذا الأسبوع، بينما حقق الجنيه الإسترليني بعض المكاسب وذلك بعد تصريحات صانع السياسة في بنك إنجلترا، جيرتجان فليجي، والذي قال إن البنك المركزي من المرجح أن يرفع أسعار الفائدة بشكل جيد في العام المقبل، وأن هذه الزيادة قد تأتي في وقت مبكر. وارتفعت أسعار الذهب هذا الأسبوع بنسبة 1.2%، وذلك بعد أن سجلت الأونصة أعلى من مستوى 1900 دولار على خلفية تصريحات البنك الفيدرالي التي تشير إلى تثبيت سعر الفائدة، وبعد فشل الدولار في تحقيق أية مكاسب. وشهدت الأسواق الناشئة ارتفاع بعد صعود مؤشر مورجان ستانلي لعملات الأسواق الناشئة بنسبة 0.87%، محققًا أكبر مكسب أسبوعي له هذا العام، وذلك بعد استقرار الدولار، مع تعزيز موقف بنك الاحتياطي الفيدرالي للطلب على الأصول ذات المخاطر.

أسواق الأسهم..

ارتفعت الأسهم العالمية بدعم من: تصريحات المسئولين بالاحتياطي الفيدرالي والتي تشير إلى الابقاء على سياسة نقدية تيسرية، وكذلك البيانات الإيجابية للناتج المحلي الإجمالي ومؤشرات العمالة والتي أشارت إلى توقع حدوث انتعاش مستدام. ارتفع مؤشر ستاندرد آند بورز S&P 500 بنسبة 1.16% ليغلق قرب أعلى مستوياته القياسية، محققا مكاسب شهرية للمرة الرابعة على التوالي. صعد أيضا مؤشر داو جونز (Dow Jones) بنسبة 0.94%. وتفوق أداء مؤشر ناسداك المركب (Nasdaq Composite) للأسهم التكنولوجية الكبرى، حيث ارتفع بنسبة 2.06%. ومن الجدير بالذكر أن مؤشر الشركات الصغيرة Russell 2000 صعد بنحو 2.42% محققًا مكاسب للشهر الثامن على التوالي، وهي أطول فترة مكاسب شهرية منذ عام 1995. تراجع مؤشر VIX لقياس توقعات تذبذب الأسواق لينهي الاسبوع عند مستوى اقل من 20 نقطة. وفي الوقت نفسه، ارتفعت الأسهم الأوروبية أيضًا مع صعود مؤشر STOXX 600 بنسبة 1.02%، عند مستوى قياسي مرتفع، على خلفية تحسن آفاق النمو الاقتصادي للاتحاد الأوروبي.

ارتفع مؤشر مورجان ستانلي لأسهم الأسواق الناشئة MSCI EM stocks بنسبة 2.31%، ليتماشى اداؤه مع الأسهم العالمية حيث وردت بعض البيانات الاقتصادية الأمريكية القوية. كما كان ارتفاع السلع وتحسن معنويات المخاطرة من بين الأسباب الرئيسية لصعود الأسواق. بالإضافة إلى ذلك، سجلت الأسهم الصينية أفضل أداء أسبوعي لها في ثلاثة أشهر، وهو ما دعم ارتفاع المؤشر، وكان هذا بسبب تهدئة المخاوف الناجمة عن ارتفاع التضخم وتشديد السياسة النقدية، حيث تعهدت بكين بالحد من الزيادات الكبيرة للأسعار في أسواق السلع، فضلًا عن ارتفاع عملة اليوان.

البترول..

انتعشت أسعار النفط بعد انخفاضها في الأسبوع الماضي، بدعم من انخفاض مخزونات النفط الأمريكية، وبطء التقدم في الاتفاق النووي الإيراني، وزيادة توقعات الطلب مع اقتراب أشهر الصيف وكذلك مع الاستمرار في تخفيف القيود.